Azərbaycan ağır sənaye və maşınqayırma müəssisələrinin rəqabət qabiliyyətliliyi

İqtisadiyyat Nazirliyinin Sənaye şöbəsinin müdir müavini Texniki Elmlər üzrə Fəlsəfə Doktoru --Fikrət Qurbanov,

İqtisadiyyat Nazirliyinin Sənaye şöbəsinin Ağır sənaye və maşınqayırma sektorunun aparıcı məsləhətçisi -- Əhməd Hüseynzadə

Mündəricat

Giriş ...3

1.Müəssisələr arasında rəqabət üstünlüyünün müəyyən edilməsinə dair metodoloji yanaşma ...4

2. Yerli müəssisələrarasında rəqabət üstünlüyünə malik aparıcı müəssisələrin müəyyən

edilməsi və onların qiymətləndirilməsi ...5

3 Nəticə ...14

Giriş

Azərbaycan respublikasında qeyri-neft sektorunun davamlı və rəqabətqabiliyyətli inkişafı dövlətin iqtisadi siyasətinin əsas prioritet istiqamətlərindəndir. İqtisadiyyatın əsas sektorlarından biri olan sənaye sahəsində o cümlədən ağır sənayedə sahəvi yanaşmaların tətbiqi və müvafiq alt sahələr üzrə spesifik təkliflərin hazırlanması məqsədi ilə Azərbaycan Respublikası Prezidentinin 6 dekabr 2016-cı il tarixli fərmanı ilə “Azərbaycan Respublikasında ağır sənaye və maşınqayırmanın inkişafına dair Strateji yol xəritəsi” təsdiq edilmişdir. Strateji Yol Xəritəsinin başlıca məqsədi mövcud resurslar nəzərə alınmaqla ağır sənaye və maşınqayırma sektorunda müasir tənzimləmə və təşviq siyasəti tətbiq etməklə qeyri-neft sənayesinin dinamik inkişafına, sektorda əlavə dəyərin artırılmasına və nəticədə dayanıqlı iqtisadi inkişafa nail olmaqdan ibarətdir. Bununla əlaqədar, milli kontentin inkişafı, yerli müəssisələrə və məhsullara üstünlük verilməsi nəzərdə tutulur. Həmçinin, yerli müəssisələrin bu sektorda iştirakı üçün onların beynəlxalq müəssisələrlə müqayisədə, eləcə də, yerli müəssisələrin sahədaxili rəqabət üstünlüklərinin olması əsas olduğundan müəssisələr arasında rəqabət üstünlüyünün təhlili məqsədilə sorğu edilmiş müəssisələrdən alınmış məlumatlar araşdırılmışdır.

1. Müəssisələr arasında rəqabət üstünlüyünün müəyyən edilməsinə dair metodoloji yanaşma

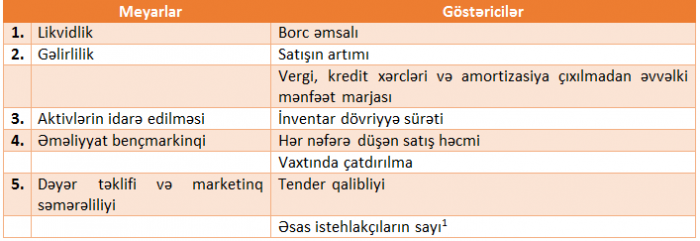

“Fabrikçilər və İstehsalçılar Assosiasiyası” (Fabricators & Manufacturers Association) təşkilatı tərəfindən hazırlanmış metodologiya əsasında seçilmiş əsas göstəricilər müəssisəin müqayisəli rəqabət qabiliyyətinin qiymətləndirilməsində əsas meyarlar olaraq müəyyən edilmişdir. Bu metodologiyaya əsasən, likvidlik, gəlirlilik, aktivlərin idarə edilməsi, əməliyyat bençmarkinqi, dəyər təklifi və marketinq səmərəliliyi meyarları əsas götürülərək aşağıdakı əsas göstəricilər seçilmişdir:

Borc əmsalı – müəssisənin borclarına nisbətdə aktivlərinin ödəmə qabiliyyətini müəyyən edir. Borc əmsalı göstəricisinin 0,5 olması məqbul hesab ediləndir. Daha aşağı borc əmsalı, adətən, uzunmüddətli potensiala malik daha sabit biznesin müəyyənedicisidir. Borc əmsalının qiyməti 0-1 aralığında dəyişməklə faizlə ifadə olunur.

Satışın artımı – xüsusi dövr ərzində satışlarda olan artımı ifadə etməklə, investorlar üçün əhəmiyyətli göstərici hesab edilir. Eyni zamanda, satışlar üzrə digər müəssisələrlə müqayisəyə imkan verir. Satışın artımı müəssisənin məhsul növündən və ölçüsündən asılıdır. Satışların, adətən, 5-10 %-lik artımı böyük istehsal həcminə malik müəssisələr üçün yaxşı hesab edilir. Lakin orta və kiçik həcmli istehsala malik müəssisələr üçün bu göstəricinin 10 %-dən yuxarı olması vacibdir.

Vergi, kredit xərcləri və amortizasiya çıxılmadan əvvəlki mənfəət marjası – eyni sənaye sahəsində fəaliyyət göstərən iki və daha çox müəssisənin nisbi gəlirliyini müqayisə etmək üçün əsas göstəricilərdən hesab edilir. Bu göstərici gəlirlilik əmsalı olmaqla müəssisənin vergi, kredit xərcləri və amortizasiya xərclərini ödəməzdən əvvəl əldə etdiyi mənfəətin səviyyəsinə əsasən müəyyən edilir. Göstəricinin qiyməti 0-1 arasında dəyişir və ümumi marjanın əldə olunan mənfəət hissəsini faizlə ifadə edir.

İnventar2 dövriyyəsi əmsalı – satılan məhsul xərcləri ilə dövr üçün orta inventor dövriyyəsini müqayisə etməklə inventarın nə dərəcə səmərəli istifadə edilməsini müəyyən edir. Bu göstərici dövr ərzində inventarın neçə dəfə satılmasını ölçür və iki əsas komponentdən asılıdır: birincisi, alışların ehtiyatından, ikincisi, satışın həcmindən. İnventar dövriyyəsi əmsalı satılmış məhsul üzrə xərcləri eyni dövrə məxsus orta inventar həcminə bölməklə hesablanır.

Hər işçiyə düşən satış əmsalı – gəlirlərin əldə edilməsində müəssisələrin nə dərəcədə səmərəli işçi işlətmə səviyyəsini ölçməyə imkan verir. Göstərici xalis satışların həcmini məhsul istehsalında işlənmiş saatların miqdarına və ya işləmiş işçi sayına bölməklə hesablanır.

Vaxtında çatdırılmış sifariş əmsalı – bu göstərici təklif zəncirinin səmərəliliyini qiymətləndirməyə xidmət etməklə, zamanında çatdırılmış sifarişlərin ümumi sifariş sayına olan nisbəti ilə hesablanır.

Tender qalibliyi əmsalı – qalib olunmuş tenderlərin sayını iştirak edilmiş tenderlərin sayına bölməklə hesablanır və əldə edilən nəticə müəssisənin xərclərə qənaət üzrə səmərəliliyinin əsas göstəricilərindəndir.

Əsas istehlakçıların sayı – müəssisələrin rəqabət qabiliyyəti üzrə müqayisəsi zamanı onların məhsulları üzrə əsas istehlakçıların sayı vacib amildir. Xüsusilə, satılan məhsulun 50 %-nin alıcılarının sayı önəmli göstərici hesab edilir.

2. Yerli müəssisələr arasında rəqabət üstünlüyünə malik aparıcı müəssisələrin müəyyən edilməsi və onların qiymətləndirilməsi

Ağır sənaye və maşınqayırma sektorunda fəaliyyət göstərən yerli müəssisələrin rəqabət üstünlüklərinin müəyyən edilməsi məqsədilə yuxarıda qeyd edilən metodoloji yanaşmaya uyğun olaraq (maliyyə əmsalları və əməliyyat bençmarkinqi əsasında) sorğu müəyyən edilmiş və ölkədə fəaliyyətdə olan 33 aidiyyatı müəssisəyə göndərilmişdir. Müəssisələr seçilərkən onların son 3 ildə fəaliyyətdə olması, eyni zamanda, sorğuda müəyyən edilmiş göstəricilərin əlyetərliyi nəzərə alınmışdır. Sorğunun cavablandırılmasında 13 müəssisə iştirak etmişdir. Bu müəssisələrə Bakı Polad Burazlar Zavodu ASC, Qala Maşınqayırma ASC, Gəncə Avtomobil Zavodu İB, Bakı Neftqazmədən Avadanlığı Zavodu TASC, Azərtexnolayn MMC, Neftqazmaş ASC, Balaxanı Maşınqayırma Zavodu, Suraxanı Maşınqayırma Zavodu TASC, Bakıinşaatsənaye ASC, Bakı neft maşınqayırma Zavodu TASC, Unimetal MMC, MST Engineering Services və Təmirmaş-2 MMC-dir.

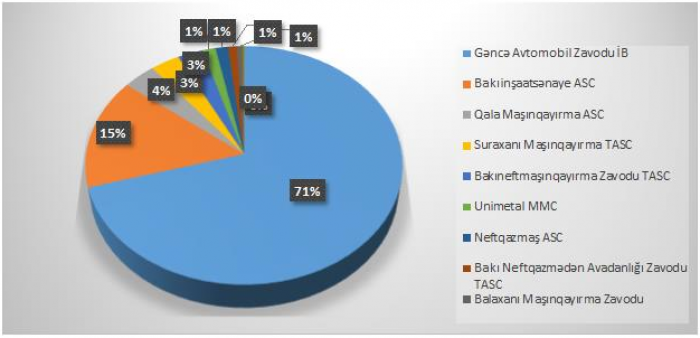

Şəkil 2.1. Müəssisələrin illik istehsal gücü üzrə strukturu, %

Mənbə: Sorğu məlumatlarına əsaslanır.

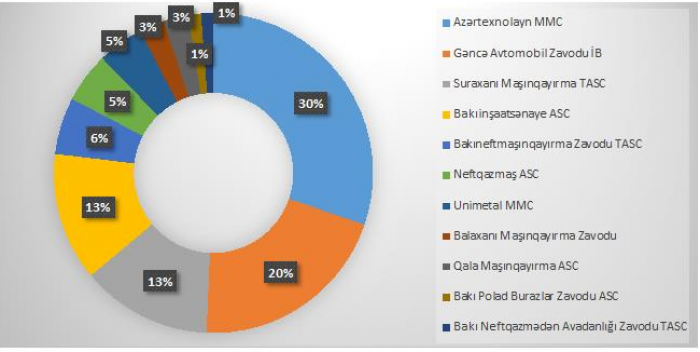

Sorğu edilən yerli müəssisələrin ümumi illik istehsal gücünün 71 %-i Gəncə Avtomobil Zavodu İB, 15 %-i Bakıinşaatsənaye ASC, 4 %-i Qala Maşınqayırma ASC və 3 %-i Suraxanı Maşınqayırma Zavodu TASC, 3 %-i Bakı neft maşınqayırma Zavodu TASC-a məxsusdur. Eyni zamanda, işçi sayının çox olması baxımından Azərtexnolayn MMC, Gəncə Avtomobil Zavodu İB, Suraxanı Maşınqayırma Zavodu TASC, Bakıinşaatsənaye ASC, Bakı neft maşınqayırma Zavodu TASC, Neftqazmaş ASC və Unimetal MMC fərqlənir.

Şəkil 2.2. Müəssisələrin işçi sayı, %

Mənbə: Sorğu məlumatlarına əsaslanır.

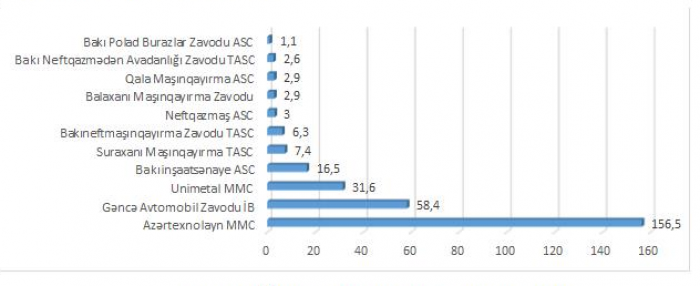

Ümumi aktivlərin dəyərində isə, fərqlənən müəssisələr Azərtexnolayn MMC, Gəncə Avtomobil Zavodu İB, Unimetal MMC, Bakıinşaatsənaye ASC, Suraxanı Maşınqayırma Zavodu TASC və Bakı neft maşınqayırma Zavodu TASC-dir.

Şəkil 2.3. Ümumi aktivlərin dəyəri, milyon manat

Mənbə: Sorğu məlumatlarına əsaslanır.

Ümumi gəlirlər üzrə sorğu edilən müəssisələrdən Gəncə Avtomobil Zavodu İB, Azərtexnolayn MMC, Unimetal MMC, Bakıinşaatsənaye ASC üstün xüsusi çəkiyə malikdir ki, bu da aktivləri yüksək olan müəssisələrin daha gəlirli işlədiyinin göstəricisidir. Lakin yerli müəssisələr üzrə toplanmış bu mütləq göstəricilər rəqabətqabiliyyətliliyi tam əks etdirmir. Bu baxımdan, sorğu edilən məlumatlar əsasında faktiki fəaliyyəti qiymətləndirməyə imkan verən maliyyə göstəriciləri üzrə müqayisə nəticələri daha əhəmiyyətlidir. Borc əmsalı üzrə aktivlərin likvidliyinə əsasən, müəssisələrin reytinqi aşağıdakı kimidir:

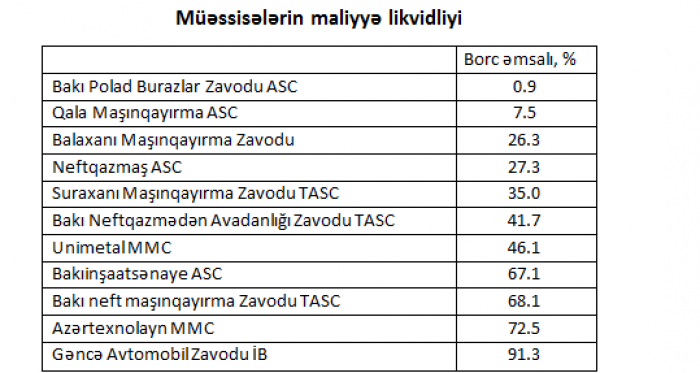

Cədvəl 2.1.

Müəssisələrin maliyyə likvidliyi

Mənbə: Sorğu məlumatlarına əsaslanır.

Qeyd edək ki, Bakı Polad Burazlar Zavodu ASC, Qala Maşınqayırma ASC, Balaxanı Maşınqayırma Zavodu, Neftqazmaş ASC, Suraxanı Maşınqayırma Zavodu TASC, Bakı Neftqazmədən Avadanlığı Zavodu TASC, Unimetal MMC-nin borc əmsalı üzrə göstəriciləri 50 faizdən yuxarı olmadığı üçün bu müəssisələrdə biznesin dayanıqlığı daha yüksəkdir.

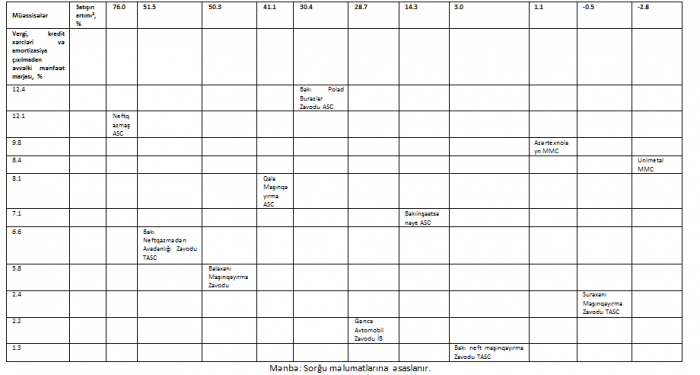

Sorğu edilən müəssisələrdə işçi sayı və gəlirlər baxımından şərti olaraq qruplaşdırma aparsaq, Qala Maşınqayırma ASC, Bakı Polad Burazlar Zavodu ASC, Balaxanı Maşınqayırma Zavodu, Bakı Neftqazmədən Avadanlığı Zavodu TASC-ni kiçik, Suraxanı Maşınqayırma Zavodu TASC, Neftqazmaş ASC, Bakı neft maşınqayırma Zavodu TASC-ni orta, Gəncə Avtomobil Zavodu İB, Azərtexnolayn MMC, Unimetal MMC və Bakıinşaatsənaye ASC-ni isə böyük istehsal həcminə malik müəssisələr hesab edə bilərik. Müəssisələrin bu cür qruplaşdırılması gəlirlilik meyarı üzrə qiymətləndirmə üçün əhəmiyyətlidir. Bu baxımdan, Neftqazmaş ASC, Bakı Neftqazmədən Avadanlığı Zavodu TASC, Qala Maşınqayırma ASC, Bakı Polad Burazlar Zavodu ASC, Bakıinşaatsənaye ASC, Azərtexnolayn MMC mənfəət marjası və satışın artımında yüksək göstəricilərə malikdir.

Cədvəl 2.2.

Müəssisələrin gəlirlilik meyarı üzrə müqayisəli reytinqi

Qeyd edilən böyük müəssisələrdən Bakıinşaatsənaye ASC və Azərtexnolayn MMC satışın artımında kiçik göstəriciyə malik olsa da, daha yüksək gəlirliyə malik olması baxımından bu meyar üzrə fərqlənən müəssisələrdir. Həmçinin, orta gəlir həcminə malik Neftqazmaş ASC, kiçik gəlir həcminə malik Bakı Neftqazmədən Avadanlığı Zavodu TASC, Qala Maşınqayırma ASC, Bakı Polad Burazlar Zavodu ASC qeyd edilən reytinq üzrə əhəmiyyətli mövqeyə malikdir.

Mənbə: Sorğu məlumatlarına əsaslanır

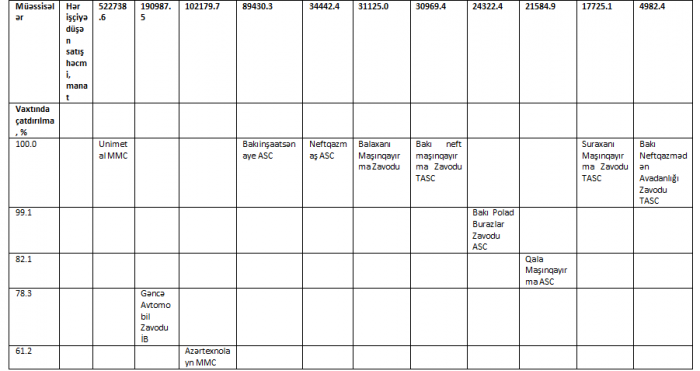

Müəssisələrin aktivlərin idarə edilməsi meyarı üzrə müqayisəsinə əsasən, Gəncə Avtomobil Zavodu İB, Suraxanı Maşınqayırma Zavodu TASC, Bakıinşaatsənaye ASC, Azərtexnolayn MMC daha əhəmiyyətli inventar dövriyyə sürətinə malikdir. İnventar dövriyyə sürətinin yüksək olduğu müəssisələr istehsala cəlb edilmiş maddi aktivlərin daha intensiv istifadə ilə məhsula çevrilməsi və satılmasını ifadə edir.

Unimetal MMC, Gəncə Avtomobil Zavodu İB, Azərtexnolayn MMC, Bakıinşaatsənaye ASC, Neftqazmaş ASC, Balaxanı Maşınqayırma Zavodu əməliyyat bençmarkinqi meyarı üzrə fərqlənməklə, daha çox satışın hər işçiyə düşən həcmi üzrə yüksək çəkiyə malikdir. Bu qiymətləndirmə zamanı hər işçiyə düşən satış həcmi əsas götürülmüşdür. Bu isə, müəssisələrin sorğusu zamanı onların əsasən müqavilədə nəzərdə tutulan müddətə işləri təhvil verməsi faizinin, demək olar ki, 50 %-dən yuxarı olması ilə əlaqədardır4.

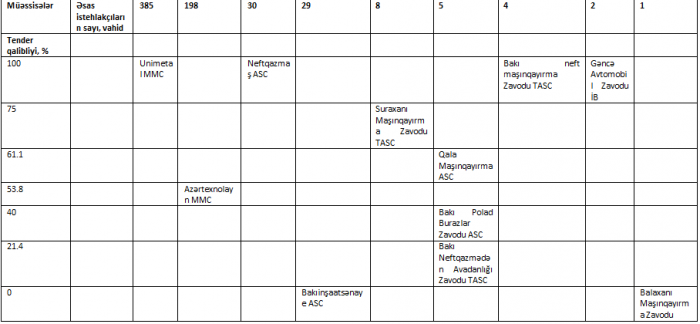

Müəssisələrin dəyər təklifinin əsası daha az məsrəflərlə istehsal layihələrinin yerinə yetirilməsidir. İstehsal xərclərini azaltmaqla yaradılan yeni dəyər təklifləri isə digər müəssisələrlə müqayisədə səmərəli olduqda mövcud müəssisəin rəqabət qabiliyyətinə təsir edir. Müəssisələrin dəyər təklifinin rəqabət mühiti tenderlərdə müəyyən olunur. Eyni zamanda, müəssisələrin rəqabət qabiliyyətliliyini müəyyən edən əsas göstəricilərdən biri də əhatə etdiyi istehlakçı sayıdır. Müəssisələrdə istehlakçıların sayının artması marketinq faəliyyətinin səmərəli təşkil edildiyinin göstəricisidir. Xüsusilə, müəssisəin satılan məhsulunun 50 %-ni istehlak edən istehlakçıların sayı onun xarici mühitə hansı miqyasda inteqrasiya etdiyini və bazar konyukturasından nə dərəcə asılı olduğunu qiymətləndirməyə imkan verir.

Həm dəyər təklifi, həm də marketinq səmərəliliyi baxımından müqayisədə Unimetal MMC, Azərtexnolayn MMC, Neftqazmaş ASC, Bakıinşaatsənaye ASC, Suraxanı Maşınqayırma Zavodu TASC və Qala Maşınqayırma ASC-ni daha rəqabətli müəssisələr hesab edə bilərik5.

Yuxarıda qeyd edilən müqayisəli təhlillərin yekununa əsasən, Bakıinşaatsənaye ASC, Unimetal MMC, Azərtexnolayn MMC, Gəncə Avtomobil Zavodu İB, Neftqazmaş ASC və Suraxanı Maşınqayırma Zavodu TASC sorğu edilən müəssisələr üzrə daha rəqabətli fəaliyyətdədir.

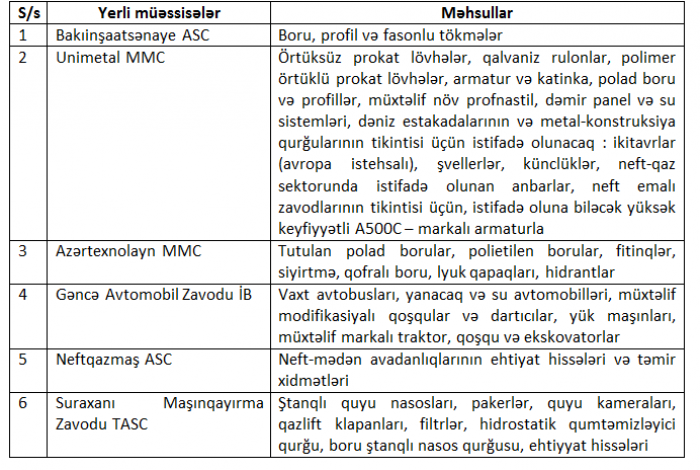

Qeyd edilən müəssisələrin neft-qaz sektoruna təqdim etdiyi və təqdim etmə imkanı olan məhsulları aşağıdakılardır:

Cədvəl 2.6.

Neft-qaz sektoruna təqdim edilən məhsullar

Cədvəl 2.4.

Müəssisələrin əməliyyat bençmarkinqi meyarı üzrə müqayisəli reytinqi

Mənbə: Sorğu məlumatlarına əsaslanır.

Cədvəl 2.5.

Müəssisələrin dəyər təklifi və marketinq səmərəliliyi meyarı üzrə müqayisəli reytinqi

Mənbə: Sorğu məlumatlarına əsaslanır.

Nəticə

Neft-qaz sektorunda fəaliyyət göstərən yerli müəssisələrin rəqabət üstünlüklərinin sorğu edilmiş 13 aidiyyatı müəssisənin məlumatlarına əsaslanmışdır. Sorğu edilən müəssisələrdə işçi sayı və gəlirlər baxımından, Qala Maşınqayırma ASC, Bakı Polad Burazlar Zavodu ASC, Balaxanı Maşınqayırma Zavodu, Bakı Neftqazmədən Avadanlığı Zavodu TASC kiçik, Suraxanı Maşınqayırma Zavodu TASC, Neftqazmaş ASC, Bakı neft maşınqayırma Zavodu TASC orta, Gəncə Avtomobil Zavodu İB, Azərtexnolayn MMC, Unimetal MMC və Bakıinşaatsənaye ASC isə böyük istehsal həcminə malik müəssisələrdir.

Sorğu edilən yerli müəssisələrin ümumi illik istehsal gücü, işçi sayı, ümumi aktiv dəyəri və ümumi gəlir göstəriciləri üzrə müqayisəsi nəticəsində fərqlənən yerli müəssisələr seçilmişdir. Lakin bu müəssisələrin qeyd edilən göstəricilər çərçivəsində rəqabət xüsusiyyətləri tam aşkarlanmadığından təqdim edilən məlumatlar əsasında beynəlxalq təcrübədə təsbit olunmuş maliyyə indeksləri hesablanmış və nisbətən rəqabətli müəssisələr siyahısına Bakıinşaatsənaye ASC, Unimetal MMC, Azərtexnolayn MMC, Gəncə Avtomobil Zavodu İB, Neftqazmaş ASC və Suraxanı Maşınqayırma Zavodu TASC müəssisələri daxil edilmişdir.

İstinadlar:

2. https://www.stockopedia.com/ratios/sales-growth-838/

3. https://www.investopedia.com/ask/answers/032715/why-ebitda-margin-considered-be-good-indicator-companys-financial-health.asp

1 Metodologiyaya əsasən, bu göstərici satışın 50 %-ni əhatə istehlakçıları nəzərdə tutur. Lakin sorğu zamanı əsas istehlakçı sayını müəyyən etmək mümkün olmuşdur.

2 İnventar dedikdə, ilin əvvəlinə və sonuna qalan xammal, material, bitməmiş istehsal, əmtəəlik məhsul və digər emal və təchizat xərcləri nəzərdə tutulur.

3 Satışın artımı əvvəlki ilə nisbətdə hesablanmışdır.